“카톡으로 숨은 세금 찾아준다는 알림이 와서 해봤더니, 환급액이 50만 원인데 수수료를 10만 원이나 달라고 하네요.” “작년 연말정산 때 깜빡하고 부모님 부양가족 공제를 못 넣었는데, 이 세금은 영영 날아간 건가요?”

2026년 봄, 어김없이 SNS와 카카오톡을 통해 ‘숨은 세금 환급액을 조회해 보라’는 광고가 쏟아지고 있습니다. 조회해 보면 생각지도 못한 꽁돈이 찍혀 있어 기분이 좋지만, 막상 환급을 진행하려니 적게는 10%에서 많게는 20%에 달하는 엄청난 수수료를 요구합니다.

이 플랫폼들이 마법을 부리는 것이 아닙니다. 단지 국세청 홈택스에 있는 여러분의 데이터를 대신 조회해 주고 비싼 심부름값을 받을 뿐입니다. 오늘은 수수료를 단 1원도 내지 않고, 홈택스에서 내 손으로 직접 놓친 세금을 돌려받는 ‘경정청구’의 모든 것을 완벽하게 정리해 드립니다.

1. 팩트 체크: ‘경정청구’가 도대체 뭔가요?

단어가 조금 어렵게 느껴질 수 있지만, 뜻은 아주 단순합니다. “내가 세금을 실수로 너무 많이 냈으니, 정당하게 다시 계산해서 돌려달라”고 국가에 당당하게 요구하는 법적 권리입니다.

- 5년의 골든타임: 올해 깜빡하고 공제를 못 받았더라도 좌절할 필요가 없습니다. 대한민국 세법상 세금을 돌려받을 수 있는 기한은 최대 5년입니다. 즉, 2026년 현재 기준으로 2021년도에 놓친 세금까지 전부 소급해서 싹 다 돌려받을 수 있습니다.

- 불이익은 제로: “이거 신청했다가 국세청에 찍혀서 세무조사받는 거 아니야?”라고 걱정하시는 분들이 있습니다. 전혀 아닙니다. 국가가 법으로 보장한 소비자의 권리이므로 안심하고 청구하셔도 됩니다.

2. 직장인 & N잡러가 가장 많이 놓치는 공제 TOP 3

대체 내가 뭘 놓쳤길래 환급금이 나오는 걸까요? 시스템 에러 로그를 뜯어보듯, 내 지출 내역을 감사해 보면 십중팔구 아래 3가지 중 하나가 누락되어 있습니다.

✅ 1. 가족 관련 의료비 및 교육비 누락

맞벌이 부부의 경우, 한쪽으로 몰아줘야 유리한 공제를 실수로 쪼개서 넣는 경우가 많습니다. 특히 올해 6살이 되어 유치원에 들어간 아이의 학원비/교육비 영수증이나, 가족이 크게 아파서 지출했던 병원비, 안경/콘택트렌즈 구입비 등은 연말정산 간소화 서비스에 자동으로 뜨지 않는 경우가 많아 반드시 수동으로 챙겨 넣어야 합니다.

✅ 2. 워드프레스 등 부업(N잡) 경비 누락

본업 외에 애드센스 등 파이프라인을 운영 중인 분들이라면 이 부분을 주목해야 합니다.

개인 도메인 구매 비용, 클라우드웨이즈 서버 호스팅비, 노트북 구매 비용 등은 종합소득세 신고 시 완벽한 ‘경비(비용)’로 처리됩니다. 작년 5월에 이를 놓치고 세금을 냈다면 경정청구로 수십만 원을 돌려받을 수 있습니다.

✅ 3. 부모님 부양가족 공제 (따로 살아도 OK)

“부모님과 따로 살고 있는데 공제가 되나요?” 네, 됩니다. 주민등록등본상 주소지가 달라도, 실제로 부모님께 매달 용돈을 드리며 부양하고 있다면 1인당 150만 원이라는 엄청난 소득공제를 받을 수 있습니다. (단, 부모님의 연간 소득 금액이 100만 원 이하여야 합니다.)

3. 수수료 0원! 홈택스 셀프 환급 실전 3단계

환급 대행 플랫폼에 수만 원의 수수료를 낼 필요 없이, 퇴근 후 노트북을 켜고 딱 5분만 투자하시면 됩니다.

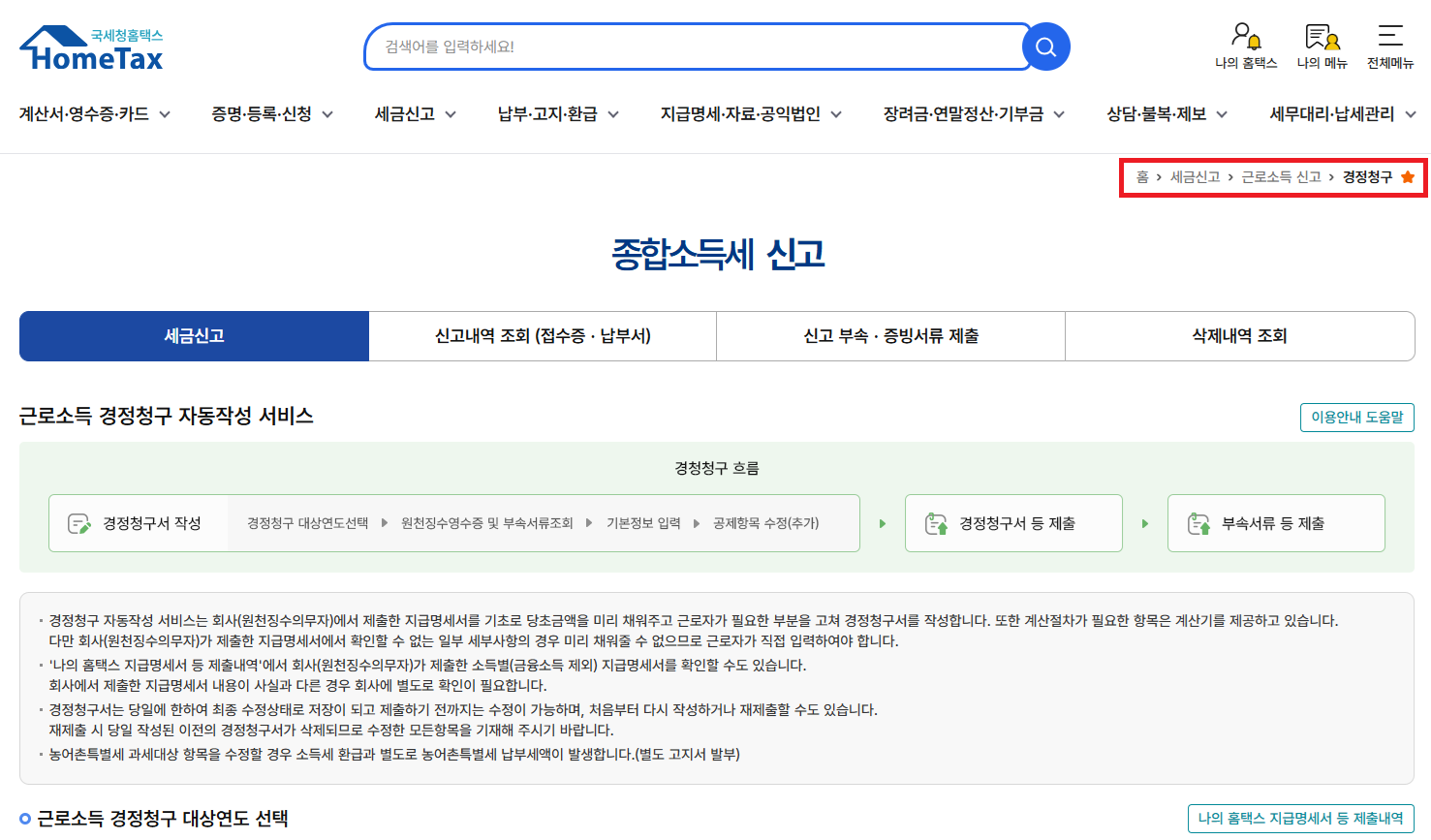

- 홈택스 접속 및 로그인: 국세청 홈택스(PC 또는 손택스 앱)에 공동인증서나 간편 인증으로 로그인합니다.

- 경정청구 메뉴 진입: 상단 메뉴에서 [신고/납부] ➡️ [종합소득세] ➡️ [근로소득 신고] ➡️ [경정청구] 순으로 클릭합니다.

- 귀속 연도 선택 및 수정: 2021년부터 2024년 중 내가 공제를 놓쳤던 연도를 선택하고 ‘조회’를 누릅니다. 과거에 내가 신고했던 내역이 뜨면, 누락되었던 부양가족을 추가하거나 지출 영수증(신용카드, 의료비 등) 금액을 수정 입력하기만 하면 끝납니다.

시스템이 자동으로 재계산하여 “환급받을 세액은 OOO원입니다”라고 친절하게 알려주며, 입력한 내 계좌로 약 1~2개월 내에 현금이 꽂히게 됩니다.

4. 실전 액션: 돌려받은 꽁돈, 절대 소비하지 마세요!

수십만 원의 환급금이 통장에 들어오면 마치 공짜 돈이 생긴 것 같아 기분이 들뜹니다. “이 돈으로 맛있는 거나 사 먹어야지” 하는 유혹이 생기겠지만, 자본주의 시스템을 이해하는 똑똑한 투자자는 이 돈을 가만히 두지 않습니다.

이 환급금은 철저하게 ‘자산 증식’을 위한 시드머니로 활용해야 합니다.

- 자녀를 위해: 6살 아이의 주식 계좌로 즉시 이체하여 S&P500 ETF(TR)를 사주어 복리의 마법을 굴리세요.

- 나를 위해: 중개형 ISA 계좌에 입금하여 한국판 SCHD 같은 배당주를 매수하거나, 주식 시장 조정을 기다리며 파킹형 ETF에 넣어두고 매일 이자를 받으세요.

5. 마치며: 내 돈은 내가 아는 만큼 지킵니다

“귀찮은데 그냥 수수료 주고 앱으로 할까?” 이런 타협이 쌓이면 내 자산의 누수를 영영 막을 수 없습니다. 조금만 시스템을 들여다보고 데이터를 직접 입력하는 수고를 들이면, 10만 원, 20만 원의 수수료를 방어하며 내 금융 지식까지 한 단계 업그레이드할 수 있습니다.

2026년 봄, 남들에게 수수료 떼이지 마시고 오늘 밤 당장 홈택스에 접속해 보세요. 5년 동안 잠들어있던 여러분의 소중한 13월의 월급이 깨어나길 기다리고 있습니다.

🔗 관련 정보 및 국세청 링크 확인하기

본 포스팅은 2026년 대한민국 세법 및 국세청 홈택스 시스템을 기준으로 작성되었습니다.

- 국세청 홈택스 (경정청구 직링크): https://www.hometax.go.kr

- 환급 진행 상태는 홈택스 [My홈택스] – [민원처리결과조회]에서 실시간으로 확인할 수 있습니다.

[함께 읽으면 내 지갑이 200% 두꺼워지는 글]

- 👉 [N잡러필수] 회사 몰래 부업하기! 건강보험료 폭탄 및 종소세 방어 가이드

- 👉 [자산증식] 환급받은 돈 굴리기! 매일 이자 붙는 파킹형 ETF vs CMA 완벽 비교

- 👉 [자녀투자] 우리 아이 세뱃돈/환급금으로 시작하는 S&P500 ETF 투자법