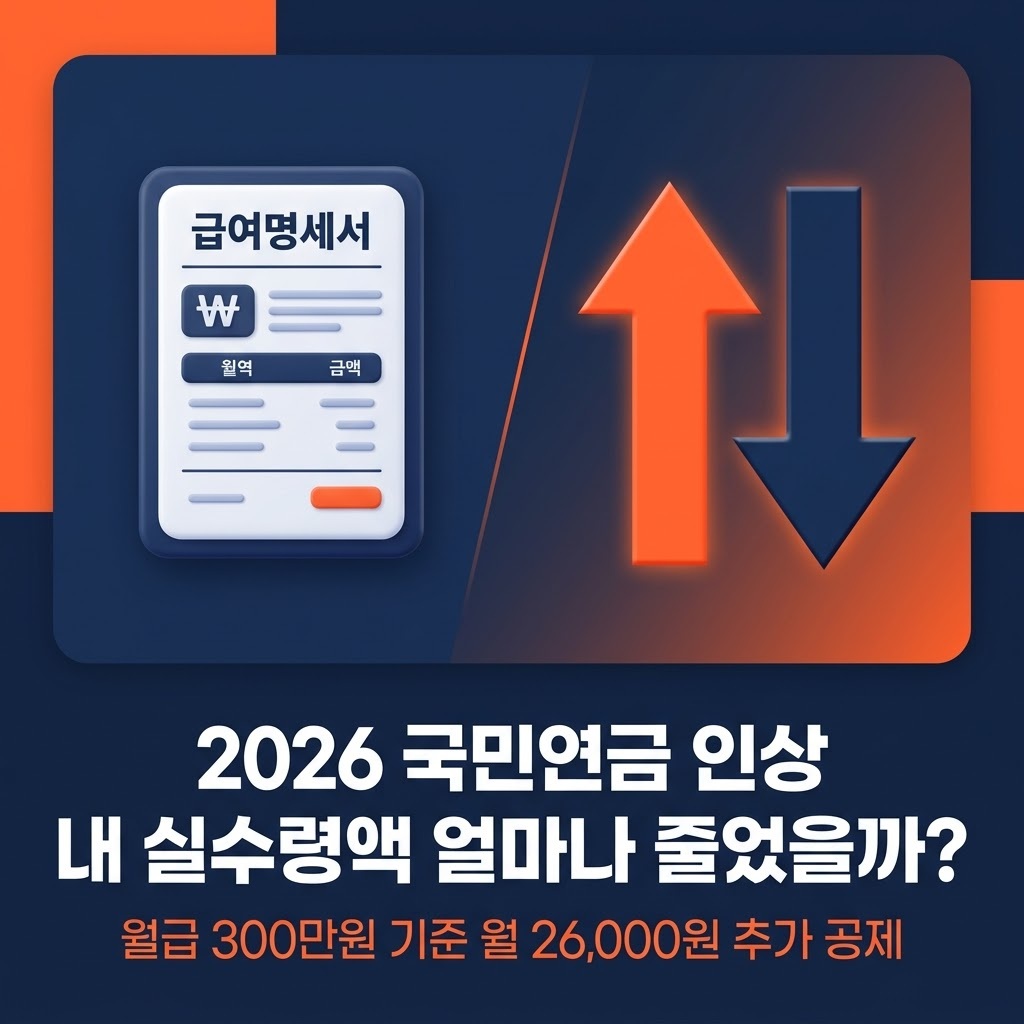

1월 급여명세서를 받고 잠깐 멈칫하셨다면, 착각이 아닙니다. 2026년부터 국민연금 보험료율이 올랐고, 건강보험료도 같이 올랐습니다. “그래서 내 월급이 실제로 얼마나 줄어든 거지?”-이 질문에 제대로 답해주는 글이 생각보다 없어서 직접 계산해봤습니다.

이번에 뭐가 바뀐 건가요

보험료율 9% → 9.5%, 28년 만의 첫 인상

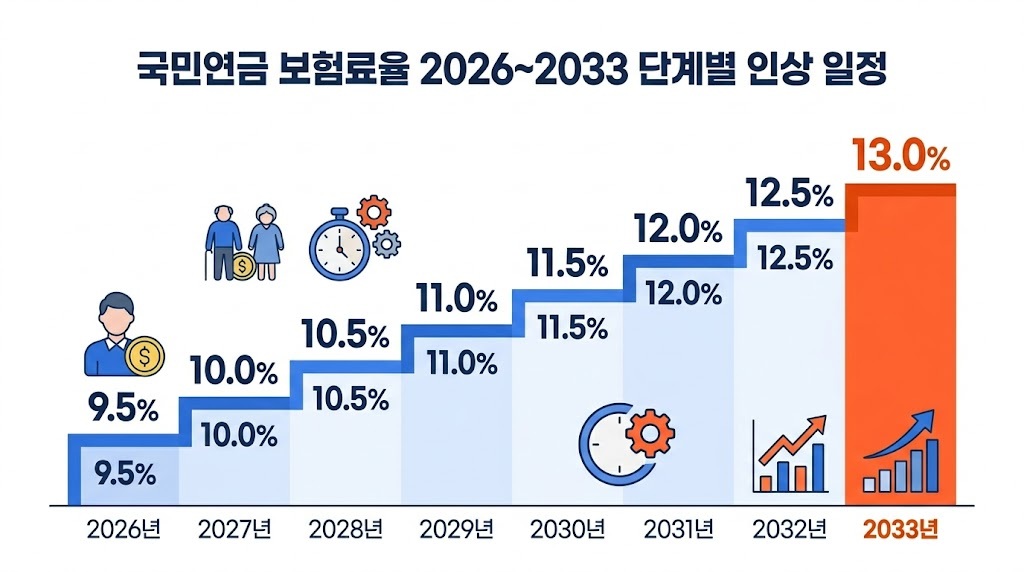

2026년 1월 1일부로 국민연금 보험료율이 9%에서 9.5%로 올랐습니다. 지난번 인상이 1998년이었으니 28년 만입니다. 오래됐다는 말이 맞긴 한데, 그렇다고 기분이 좋아지진 않죠.

문제는 이게 올해로 끝나지 않는다는 겁니다. 2033년까지 매년 0.5%p씩 단계적으로 올라 최종 13%까지 갑니다. 올해는 그 시작점입니다.

| 연도 | 보험료율 |

|---|---|

| 2025년 | 9.0% |

| 2026년 | 9.5% |

| 2027년 | 10.0% |

| 2028년 | 10.5% |

| … | … |

| 2033년 | 13.0% |

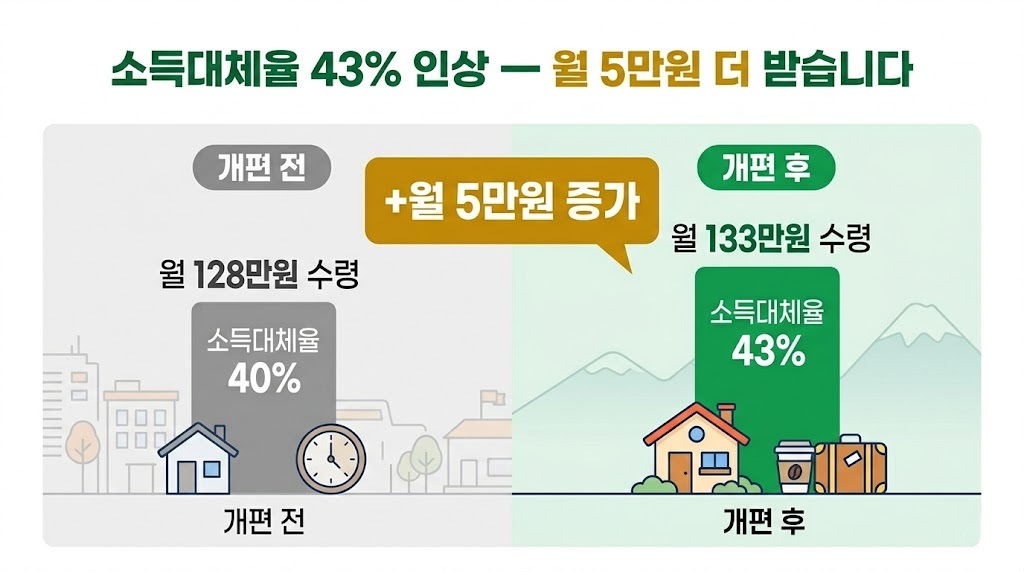

소득대체율도 43%로 올랐습니다

보험료율만 오른 게 아닙니다. 나중에 연금으로 돌려받는 비율, 즉 소득대체율도 41.5%에서 43%로 함께 올랐습니다. 원래 2028년까지 40%로 낮아질 계획이었는데, 이번 개혁에서 방향이 바뀌었습니다.

더 내는 대신 나중에 더 받는 구조로 전환된 셈입니다. 긍정적으로 볼 수 있는 부분이기도 합니다. 다만 지금 당장 빠져나가는 돈이 체감상 더 크게 느껴지는 건 어쩔 수 없습니다.

월급별로 얼마나 달라지나요

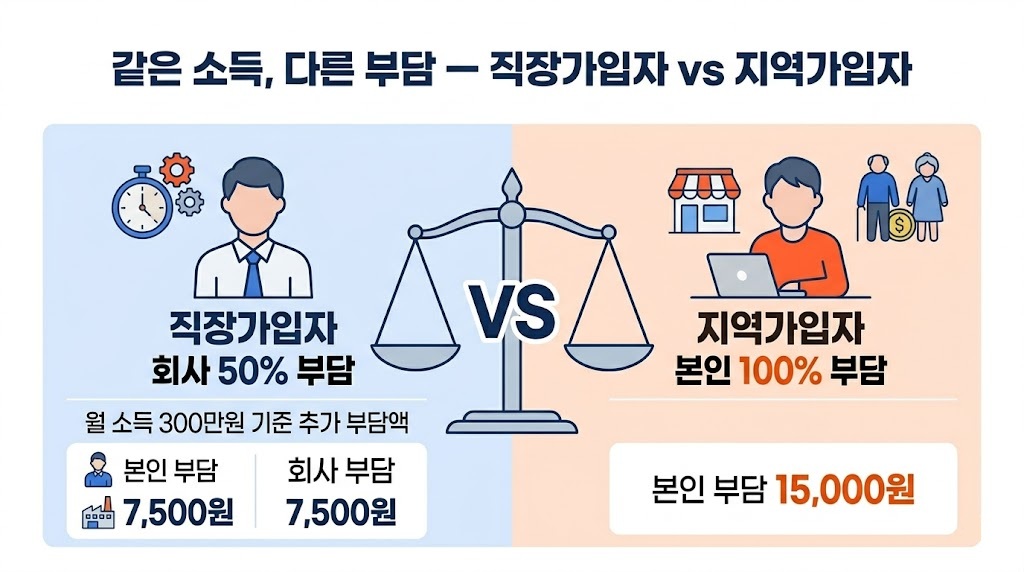

직장가입자 (회사가 절반 부담)

직장가입자는 전체 보험료의 50%를 회사가 부담합니다. 실제로 통장에서 빠지는 건 인상분의 절반, 0.25%p입니다. 국민연금에 건강보험료(7.09%→7.19%), 장기요양보험료(0.9182%→0.9448%) 인상분까지 합치면 아래와 같습니다.

| 세전 월급 | 2025년 공제액 | 2026년 공제액 | 월 차이 |

|---|---|---|---|

| 200만원 | 약 178,000원 | 약 196,000원 | ▲18,000원 |

| 300만원 | 약 266,000원 | 약 292,000원 | ▲26,000원 |

| 400만원 | 약 355,000원 | 약 389,000원 | ▲34,000원 |

| 500만원 | 약 444,000원 | 약 487,000원 | ▲43,000원 |

※ 국민연금+건강보험+장기요양보험+고용보험 합산 기준. 소득세·지방세 제외. 비과세 항목에 따라 실제와 다를 수 있음.

월급 300만원 기준으로 매달 26,000원이 더 빠집니다. 연간으로 따지면 312,000원입니다. 커피 한 잔 값이라고 넘길 수 있는 수준은 아닙니다.

지역가입자·프리랜서 (전액 본인 부담)

자영업자와 프리랜서는 이야기가 다릅니다. 보험료 전액을 본인이 내야 해서 인상 체감이 직장인의 딱 두 배입니다.

월 소득 300만원 기준으로 국민연금 보험료만 봐도, 2025년 월 27만원에서 2026년 월 28만 5천원으로 1만 5천원이 오릅니다. 건강보험료까지 합산하면 부담이 제법 큽니다.

직접 확인해보니 이 부분을 제대로 다루는 글이 거의 없었습니다. 정책 안내는 늘 직장인 기준이고, 지역가입자는 스스로 계산해야 하는 구조입니다. 같은 소득인데 실질 부담이 두 배라는 점은 솔직히 불합리하다는 생각이 듭니다.

보험료 부담이 큰 무주택 자영업자라면 월세 세액공제도 함께 챙겨두실 만합니다. 2026년 월세 세액공제 변경사항 확인하기 →

자영업자라면 보험료 인상과 함께 대출 이자 부담도 점검해볼 시점입니다. 개인사업자 대출 갈아타기 서비스 활용법 →

더 내는 만큼 더 받긴 하나요

소득대체율 43% — 노후 수령액 변화

소득대체율이 오른 덕에 나중에 받는 연금도 늘어납니다. 월평균 소득 309만원 기준, 40년 가입 시 기존엔 월 약 128만원이었는데 개편 후에는 월 약 133만원으로 약 5만원 늘어납니다.

| 조건 | 개편 전 | 개편 후 | 차이 |

|---|---|---|---|

| 월 소득 309만원, 40년 가입 | 약 128만원/월 | 약 133만원/월 | +약 5만원 |

연간으로 60만원 차이입니다. 아예 없는 것보단 낫습니다. 단, 이 혜택은 2026년 1월 이후 납부분에만 적용됩니다. 이미 연금을 받고 계신 분들에게는 소급 적용이 되지 않습니다.

2033년까지 계속 오릅니다

올해는 0.5%p 인상이라 “이 정도면 버틸 만하다”고 느껴질 수 있습니다. 그런데 2033년 13%까지 도달하면, 월급 300만원 직장인도 지금보다 월 5만원 이상 추가 부담이 생깁니다. 매년 조금씩 올라서 체감이 느릴 뿐이지, 8년이 쌓이면 얘기가 달라집니다. 지금부터 가계 고정 지출을 한 번 점검해두실 이유는 충분합니다.

건강보험료도 함께 올랐습니다. 4월 건강보험 연말정산에서 추가납부 또는 환급 여부를 미리 확인해두세요. 2026 건강보험 연말정산 계산법 →

FAQ

Q. 국민연금 인상은 정확히 언제부터 적용됐나요?

2026년 1월 1일부터입니다. 1월 급여명세서에서 공제액이 늘어난 것으로 확인하실 수 있습니다. 중도 입사자라도 2026년 1월 이후 취득이라면 인상된 요율이 자동 적용됩니다.

Q. 지역가입자는 직장인보다 실제로 얼마나 더 내나요?

같은 소득 기준으로 부담이 2배입니다. 월 소득 300만원 기준 직장인은 월 약 7,500원 추가 부담이지만, 지역가입자는 월 약 1만 5천원 추가 부담입니다. 직장인은 회사가 절반을 부담하지만 지역가입자는 전액 본인 부담이기 때문입니다.

Q. 소득대체율 43%는 지금 연금 받고 계신 분들께도 적용되나요?

아닙니다. 2026년 1월 1일 이후 납부 기간에만 적용됩니다. 현재 수급 중이신 분들의 연금액은 변동이 없습니다. 단, 매년 물가 상승률을 반영한 조정은 기존대로 계속 적용됩니다.