금융회사에서 IT 운영 업무를 하다 보면 매일 쏟아지는 데이터와 숫자에 파묻혀 살게 됩니다. 항상 긴장 상태를 유지해야 하는 팍팍한 일상이지만, 며칠 전 제 월급 통장에 찍힌 ‘연말정산 환급금’이라는 여섯 글자는 꽤 든든한 위로가 되더군요.

하지만 기쁨도 잠시, 통장에 목돈이 꽂히자마자 머릿속에서 치열한 소비의 유혹이 시작되었습니다. 올해 6살이 된 아이의 늘어나는 학원비부터, 아파트의 매월 나가는 주담대 원리금, 그리고 주말마다 가족과 떠나는 캠핑 장비 욕심까지. 특히 지금 타는 차량에 올릴 루프박스를 지를까, 아니면 훗날 차박에 최적화된 대형 SUV로 넘어갈 때를 대비해 시드머니로 묶어둘까 엄청난 내적 갈등을 겪었습니다.

결론부터 말씀드리면, 저는 이 돈을 단 1원도 소비하지 않고 완벽하게 ‘투자 시스템’으로 흘려보냈습니다. 오늘은 직장인이라면 누구나 공감할 환급금 사수 작전과, 13월의 월급을 제2의 월급으로 바꾸는 저만의 실전 세팅 후기를 공유합니다.

1. 1원칙: 월급 통장에서 ‘1초’ 만에 탈출시켜라

환급금이 들어온 일반 입출금 통장은 이자가 연 0.1%도 되지 않는, 자본주의 시대의 ‘블랙홀’입니다. 여기에 돈을 하루라도 방치하는 것은 시스템의 메모리 누수(Memory Leak)를 방관하는 것과 같습니다.

저는 환급액을 확인하자마자 곧바로 제가 운용 중인 증권사 파킹형 ETF(KODEX CD금리액티브) 계좌로 전액 이체했습니다.

- 이유: 차트를 분석하고 매수 타점을 잡을 때까지 현금을 그냥 놀리지 않기 위해서입니다. 파킹형 ETF에 넣어두면 당장 내일 써야 할 돈이라도 하룻밤 사이에 연 3.5% 수준의 이자가 확실하게 붙기 때문입니다. 일단 소비 통장과 분리해 두는 것만으로도 충동구매의 90%를 막을 수 있습니다.

💡 “파킹형 ETF가 뭔가요?” 아직도 현금을 일반 은행에 두시나요? 단 하루를 맡겨도 이자가 복리로 붙는 직장인 필수 비상금 통장 세팅법을 확인하세요.

👉 [목돈굴리기] 매일 이자 붙는 파킹형 ETF vs CMA 완벽 비교

2. 2원칙: 가족의 미래에 ‘배당’하라

안전한 곳에 돈을 주차해 두었다면, 이제 이 돈이 스스로 일을 하게 만들 차례입니다. 저는 이번 환급금을 크게 두 가지 계좌로 나누어 세팅했습니다.

✅ 첫째, 나를 위한 방어 (중개형 ISA 계좌 + SCHD)

올해로 은퇴까지 약 20년 정도가 남았습니다. 환급금의 절반은 제 명의의 중개형 ISA 계좌로 이체하여 TIGER 미국배당다우존스(한국판 SCHD)를 추가 매수했습니다. 본업에서 발생하는 IT 에러는 제가 통제할 수 있지만, 주식 시장의 하락장은 통제할 수 없습니다. 하지만 든든한 우량 배당주를 세금 0원(비과세)으로 모아가다 보면, 매월 들어오는 배당금 덕분에 심리적인 방어선이 엄청나게 두터워집니다.

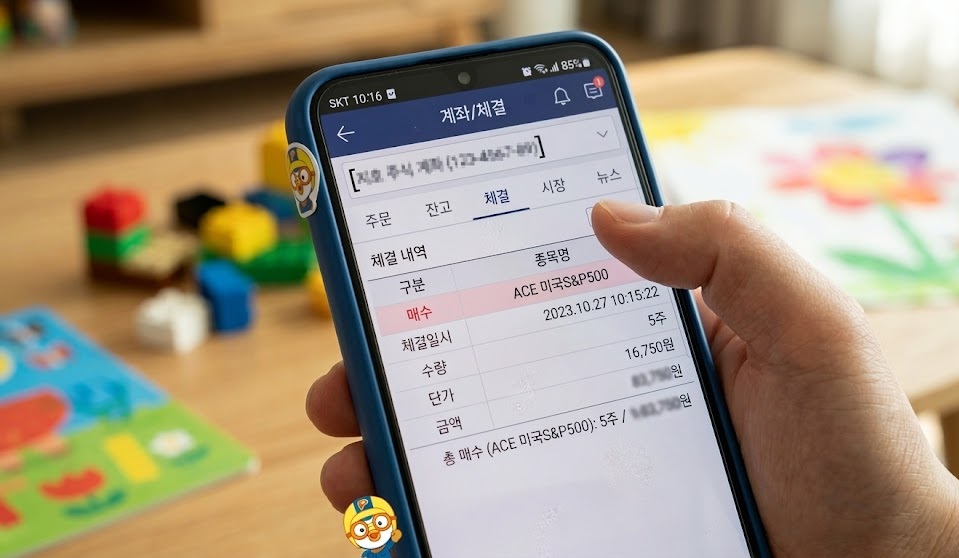

✅ 둘째, 아이를 위한 공격 (자녀 주식계좌 + S&P500 TR)

나머지 절반은 6살 아이 명의의 주식 계좌로 쏴주었습니다. 그리고 배당금을 알아서 원금에 재투자해 주는 KODEX 미국S&P500TR을 시장가로 매수했습니다. 지금 제가 아낀 50만 원, 100만 원의 환급금이 아이가 성인이 되는 14년 뒤에는 S&P500의 엄청난 복리 효과를 등에 업고 대학 등록금, 혹은 테슬라 모델Y 같은 첫차를 뽑아줄 든든한 목돈이 되어줄 것임을 데이터로 확신하기 때문입니다.

3. 3원칙: 놓친 세금이 없는지 한 번 더 ‘감사(Audit)’하라

만약 이번 연말정산 때 생각보다 환급액이 적었거나, 바빠서 가족의 의료비/교육비 영수증을 챙기지 못했다면 절대 포기하지 마세요.

우리에게는 5월 종합소득세 기간과, 과거 5년 치 놓친 세금을 돌려받을 수 있는 ‘경정청구’라는 아주 합법적이고 강력한 백업 시스템이 있습니다. 저 역시 과거에 블로그 운영 비용으로 썼던 도메인 유지비나 부업 경비 처리를 놓친 적이 있었는데, 홈택스를 통해 수수료 없이 직접 쏠쏠하게 돌려받은 경험이 있습니다.

💡 “연말정산 토해냈다면 무조건 확인하세요!” 삼쩜삼 같은 플랫폼에 비싼 수수료 주지 마시고, 내 손으로 직접 5분 만에 과거 세금 100% 돌려받는 법을 정리해 두었습니다.

👉 [세금환급] 수수료 0원! 홈택스 경정청구로 숨은 세금 찾기 완벽 가이드

4. 마치며: 순간의 소비가 아닌, 영원한 시스템을 사세요

“1년 동안 고생한 나에게 주는 선물인데, 맛있는 거 한 끼 사 먹어도 되지 않을까?” 맞습니다. 열심히 일한 보상으로 가족과 좋은 시간을 보내는 것도 훌륭한 투자입니다.

하지만 올해 2026년, 한 번쯤은 그 보상의 방향을 ‘소비’가 아닌 ‘자산’으로 틀어보시길 권합니다. 무심코 지출할 뻔했던 13월의 월급이 배당주와 자녀의 ETF로 바뀌어 우리 가족의 미래를 든든하게 받쳐주는 경험은, 그 어떤 캠핑 장비나 자동차 옵션보다 짜릿한 만족감을 선사할 것입니다. 지금 당장 통장 잔고를 확인하시고 매수 버튼을 눌러보세요!

🔗 내 자산 시스템을 탄탄하게 만들어 줄 핵심 가이드

- 👉 [자녀 투자] 세금 0원! 자녀 주식계좌 개설 1분 컷 & 증여세 신고법

- 👉 [노후 준비] 차트 볼 시간 없는 직장인의 ‘S&P500 120일선’ 자동화 투자 후기

- 👉 [지출 방어] 스마트폰 1분 컷! 주택담보대출 갈아타기로 매월 이자 20만 원 아끼기